Финансы

Долго шла подготовка этой статьи, в которой поделюсь опытом в финансовом учете и расскажу чем он полезен в сервисном центре. Акцент будет на нашей сфере деятельности — сервисные центры.

Финансы являются вершиной оперативного учета и помогают дать ответы на важные вопросы: сколько вы заработали за прошлый месяц? Где эти самые заработанные деньги — в дебиторке, на складе в товарах или где-то еще? Куда мы потратили деньги в прошлом месяце? А может аренда «дожирает» последние деньги? И т.д. и т.п.

Все примеры буду приводить из полностью настроенной демо-версии, в которую периодически вношу дополнения по мере готовности нового функционала. Задача стояла — получить данные без ручной настройки программы: запускаешь, получаешь, изучаешь доклад.

Немного о стоимости подобных услуг. Для получения необходимой отчетности можно нанять финансиста или озадачить бухгалтера, который разбирается в этом вопросе. Стоимость анализа одного года, как правило, от 80 тысяч рублей. Наём на аутсорсинг от 120 тысяч рублей в год. Бухгалтер с функциями финансиста: тут уже совсем по-разному.

Все варианты, помимо трат, требуют от собственника времени на изучение вопроса и вовлеченности во внедрение. Можно попробовать «удешевить» процесс: скачиваем «книгу-замануху» на 114 страниц, открываем пустую УНФ и вперед! В увлекательное путешествие …

Постараюсь писать по-русски и по-простому. Разработка и адаптация модуля происходит под чутким руководством профессионального бухгалтера-финансиста Евгении Кожемякиной. Начнем.

Профессиональному управленцу важно знать на регулярной основе ответы на вопросы (и подсказка, где узнавать):

1. Сколько мы заработали за период? Изучим раздел «Доходы и расходы».

2. Где находятся заработанные деньги сейчас? Изучим раздел «Баланс».

3. Сколько денег и когда можно забрать из оборота без ущерба? Изучим раздел «Движение денежных средств».

Именно в этом условном порядке мы будем их исследовать и внедрять. По мере готовности отчеты будут появляться в меню «Финансы».

Раздел «Доходы и расходы».

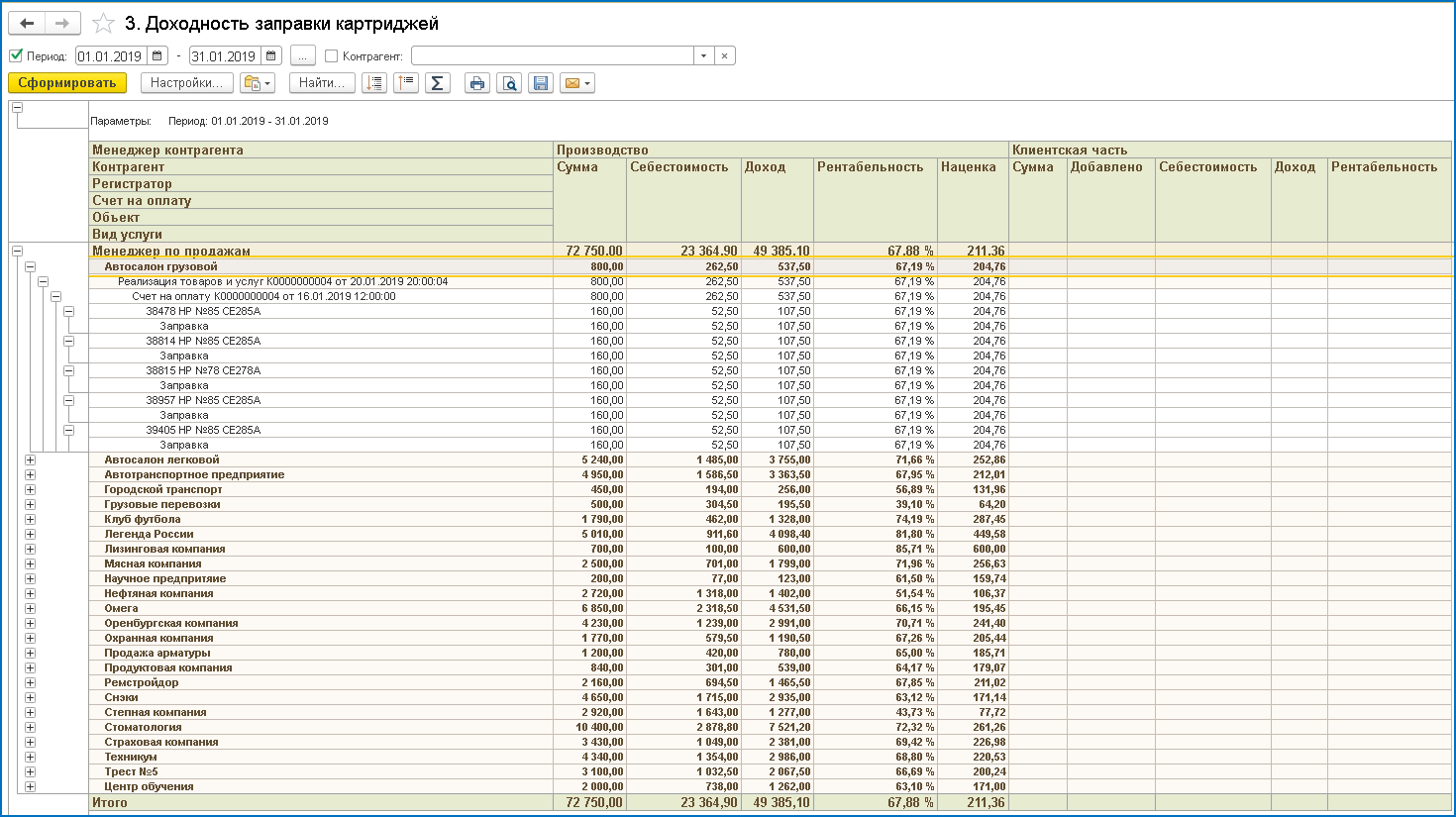

Итак, сколько мы заработали за прошлый месяц? Эти данные мы можем посмотреть в отчетах по продажам в разделе «Продажи»:

1. Заправка картриджей принесла нам валового дохода 49 385,10 рублей.

2. Услуги по ремонта техники принесли нам валового дохода 6 285 рублей.

3. Продажа товара принесла нам валового дохода 2 130,80 рублей.

Таким образом, мы получили:

Выручки — 100 420,8 рублей.

Валового дохода — 57 800,9 рублей

Эти 3 отчета являются нашей доходной частью, поэтому отчет «Доходы и расходы» начнём формировать именно с них. Смотрим, что у нас получается:

Как мы видим, цифры не имеют прежней детализации и глубины, как в отчетах, но они сходятся и позволяют оценить состояние наших дел.

Если у Вас несколько организаций, то можно вот так развернуть отчет:

«На этом можно было бы и расходится» — возможно некоторые подумают. Но нет. А аренда, а зарплата, а налоги, а интернет — где это все?

Для этого нам надо проанализировать наши документы поступления с помощью отчета раздела «Склад» — «9. Поступление по статьям».

Часть 2. (11.11.2020г)

В этой части продолжим исследовать тему с финансами и подробно остановлюсь на расходах.

Особое внимание хочу обратить на следующее: многие вещи из изложенных ниже «бесшовно» делаются в бухгалтерии, но тогда и бухгалтер должен Вам готовить финансовую отчетность со всеми вытекающими. Программа успешно умеет выгружать наработанные данные в 1С:Бухгалтерия.

Все расходы можно условно разделить на группы (от простого к сложному):

1. Банковские комиссии.

- траты без документов от поставщиков

- оплата с расчетного счета

- всю сумму трат можно напрямую отразить в расходах.

В «Доходы и расходы» берем прямо с документа списания с расчетного счета, в котором указываем:

а) операцию, б) деятельность, в) статью расходов.

2. Фонд оплаты труда.

- траты без документов прихода («Поступление товаров и услуг»)

- необходимость оплаты как с расчетного счета, так и наличными.

- всю сумму трат можно напрямую отразить в расходах.

В «Доходы и расходы» расходы по зарплате попадают 2 шагами:

2.1. Снимаем деньги в кассу «Административная» —

2.2 Состояние кассы:

2.3 Начисление и выдача зарплаты документом «Зарплата»:

2.4 Состояние зарплаты:

2.5 Выплата зарплаты:

3. Расходы на закупку материалов — «Поступления товаров и услуг».

- поступают материалы на склад

- частично списываются в себестоимость, частично остаются на складе

- есть документы от поставщиков

- оплата по расчетному счету

- сумма трат частично и через документы производства отразятся в расходах.

В «Доходы и расходы» берем только фактически затраченные материалы. Эти данные отражаются в отчетах по продажам, в разделе «Себестоимость».

Пример: мы потратили на закупку товара 100 тысяч рублей, а потратили 60 тысяч (40 тысяч лежит в товаре на складе). В себестоимость берем только 60 тр.

4. Оплата трат из личных средств.

Есть операции, которые удобнее оплачивать картой (покупка на авито) или от физического лица.

Характеристика расхода:

- траты компании без документов от поставщиков

- необходимость оплаты как с расчетного счета, так и наличными

- всю сумму трат можно напрямую отразить в расходах.

В «Доходы и расходы» траты берем прямо с документа «Расходный кассовый ордер», в котором указываем направление деятельности:

Итак, все базовые траты ты отразили. Пора посмотреть снова отчет.

Мы видим из нашего отчета:

1. Доход в 57 800,90 рублей трансформировался в условную прибыль в размере 21 800,90 рублей.

2. Направление ремонта оргтехники оказалось убыточным в этом месяце.

3. Наглядно видно все статьи в разделе «Административная», которые могут быть оптимизированы.

Мы постарались реализовать простой способ оформления подобных операций в программе без бухгалтера и 1С:Бухгалтерии.

По первому разделу «Доходы и расходы» материал изложен. Возможно он будет претерпевать дополнения и изменения в будущем.

Готовится продолжение статьи по 2 части — «Баланс. Введение».

Часть 3 — «Баланс». (от 05.12.2020).

Первое же определение баланса в гугле дает определение, которое сложно сразу применить в реальности:

«Баланс управленческого учета

Управленческий баланс формируется с целью оценки собственного капитала компании и других показателей в заданный момент времени, например, в конце года. Он отражает активы, обязательства и собственный капитал компании.»

Собственный капитал? Другие показатели — это какие?… Попробую перефразировать применительно к нашему сервисному центру.

Управленческий баланс — это отчет, в котором видно как у нас в компании распределены деньги на выбранный момент времени.

Особенность отчета в том, что он состоит из 2-х частей — актив и пассив — которые всегда равны. Должны быть всегда равны.

Кратко и упрощенно:

актив — это стоимость нашего имущества (тонеры, запчасти, товары, станции) и дебиторская задолженность.

пассив — это источники, за счёт которых формируется наш актив: собственные деньги, прибыль, кредиторская задолженность.

В теории звучит классно, самое время перейти к практике.

Начнем с документа «Поступление товаров и услуг» — посмотрим как он отражается в балансе.

Мы купили и приняли на склад товаров на 1 000 рублей и у нас образовался за этот товар долг. Вот как покупка отразится в балансе.

| № | Документ | Сумма | Актив | Пассив | ||||

| Статья | Было | Стало | Статья | Было | Стало | |||

| 1 | Поступление товаров | 1 000 | Склад | 0 | 1 000 | Кредиторка | 0 | 1 000 |

| Активы = 1 000 | Пассивы = 1 000 | |||||||

Пришел клиент и купил у нас картридж. Допустим, что закупочная цена 300 рублей, а продажная цена 500 рублей.

Со склада списываем 300, в долг клиенту пишем 500, разница в 200 рублей — будет наша прибыль.

| № | Документ | Сумма | Актив | Пассив | ||||

| Статья | Было | Стало | Статья | Было | Стало | |||

| 1 | Поступление товаров | 1 000 | Склад | 0 | 1 000 | Кредиторка | 0 | 1 000 |

| Активы = 1 000 | Пассивы = 1 000 | |||||||

| 2 | Реализация товаров | 500 | Склад | 1 000 | 700 | Кредиторка | 1 000 | 1 000 |

| Дебиторка | 0 | 500 | Прибыль | 0 | 200 | |||

| Активы = 1 200 | Пассивы = 1 200 | |||||||

Как мы видим, активы снова равны пассивам.

Двигаемся дальше. Теперь клиент нам оплачивает 500 рублей за отгруженный товар.

| № | Документ | Сумма | Актив | Пассив | ||||

| Статья | Было | Стало | Статья | Было | Стало | |||

| 1 | Поступление товаров | 1 000 | Склад | 0 | 1 000 | Кредиторка | 0 | 1 000 |

| Активы = 1 000 | Пассивы = 1 000 | |||||||

| 2 | Реализация товаров | 500 | Склад | 1 000 | 700 | Кредиторка | 1 000 | 1 000 |

| Дебиторка | 0 | 500 | Прибыль | 0 | 200 | |||

| Активы = 1 200 | Пассивы = 1 200 | |||||||

| 3 | Поступление денежных средств | 500 | Склад | 700 | 700 | Кредиторка | 1 000 | 1 000 |

| Дебиторка | 500 | 0 | Прибыль | 0 | 200 | |||

| Деньги | 0 | 500 | ||||||

| Активы = 1 200 | Пассивы = 1 200 | |||||||

Видим, что +500 рублей пополнили статью «Деньги», -500 рублей списались со статьи «Дебиторка», а активы снова равны пассивам.

Предлагаю оплатить долг поставщику.

| № | Документ | Сумма | Актив | Пассив | ||||

| Статья | Было | Стало | Статья | Было | Стало | |||

| 1 | Поступление товаров | 1 000 | Склад | 0 | 1 000 | Кредиторка | 0 | 1 000 |

| Активы = 1 000 | Пассивы = 1 000 | |||||||

| 2 | Реализация товаров | 500 | Склад | 1 000 | 700 | Кредиторка | 1 000 | 1 000 |

| Дебиторка | 0 | 500 | Прибыль | 0 | 200 | |||

| Активы = 1 200 | Пассивы = 1 200 | |||||||

| 3 | Поступление денежных средств | 500 | Склад | 700 | 700 | Кредиторка | 1 000 | 500 |

| Дебиторка | 500 | 0 | Прибыль | 0 | 200 | |||

| Деньги | 0 | 500 | ||||||

| Активы = 1 200 | Пассивы = 1 200 | |||||||

| 4 | Списание денежных средств | 500 | Склад | 700 | 700 | Кредиторка | 1 000 | 500 |

| Дебиторка | 0 | 0 | Прибыль | 0 | 200 | |||

| Деньги | 500 | 0 | ||||||

| Активы = 700 | Пассивы = 700 | |||||||

Что мы видим в текущей версии баланс? У нас в активах 700 рублей лежат на складе. За чей счет «праздник»? За счет кредитора — нашего поставщика в размере 500 рублей и 200 рублей нашей прибыли, которую мы еще не получили! Она только на бумаге у нас, коллеги.

На заключительном этапе работы с нашим виртуальным балансом предлагаю заправить картриджи.

| № | Документ | Сумма | Актив | Пассив | ||||

| Статья | Было | Стало | Статья | Было | Стало | |||

| 1 | Поступление товаров | 1 000 | Склад | 0 | 1 000 | Кредиторка | 0 | 1 000 |

| Активы = 1 000 | Пассивы = 1 000 | |||||||

| 2 | Реализация товаров | 500 | Склад | 1 000 | 700 | Кредиторка | 1 000 | 1 000 |

| Дебиторка | 0 | 500 | Прибыль | 0 | 200 | |||

| Активы = 1 200 | Пассивы = 1 200 | |||||||

| 3 | Поступление денежных средств | 500 | Склад | 700 | 700 | Кредиторка | 1 000 | 500 |

| Дебиторка | 500 | 0 | Прибыль | 0 | 200 | |||

| Деньги | 0 | 500 | ||||||

| Активы = 1 200 | Пассивы = 1 200 | |||||||

| 4 | Списание денежных средств | 500 | Склад | 700 | 700 | Кредиторка | 1 000 | 500 |

| Дебиторка | 0 | 0 | Прибыль | 0 | 200 | |||

| Деньги | 500 | 0 | ||||||

| Активы = 700 | Пассивы = 700 | |||||||

| Заправили на 1 500, со склада забрали расходки на 700, прибыль 800 рублей . | ||||||||

| 5 | Реализация товаров и услуг | 1 500 | Склад | 700 | 0 | Кредиторка | 1 000 | 500 |

| Дебиторка | 0 | 1 500 | Прибыль | 200 | 1 000 | |||

| Деньги | 0 | 0 | ||||||

| Активы = 1 500 | Пассивы = 1 500 | |||||||

| 6 | Поступление денежных средств | 1 500 | Склад | 0 | 0 | Кредиторка | 1 000 | 500 |

| Дебиторка | 1 500 | 0 | Прибыль | 1 000 | 1 000 | |||

| Деньги | 0 | 1 500 | ||||||

| Активы = 1 500 | Пассивы = 1 500 | |||||||

| 7 | Списание денежных средств | 500 | Склад | 0 | 0 | Кредиторка | 500 | 0 |

| Дебиторка | 0 | 0 | Прибыль | 1 000 | 1 000 | |||

| Деньги | 1 500 | 1 000 | ||||||

| Активы = 1 000 | Пассивы = 1 000 | |||||||

Краткое описание произошедших событий:

а. мы продали услуг на 1 500 рублей;

б. получили оплату в размере 1 500 рублей;

в. оплатили долг поставщику на 500 рублей;

г. активы всегда оставались равны пассивам.

И на текущий момент у нас на руках 1 000 рублей, которые сформированы нашей прибылью.

Можете забрать их из кассы 🙂

Подводя краткий итог, надеюсь, что теперь описание Вам стало понятно:

«Управленческий баланс — это отчет, в котором видно как у нас в компании распределены деньги на выбранный момент времени.

Особенность отчета в том, что он состоит из 2-х частей — актив и пассив — которые всегда равны. Должны быть всегда равны.

Кратко и упрощенно:

актив — это стоимость нашего имущества (тонеры, запчасти, товары, станции) и дебиторская задолженность.

пассив — это источники, за счёт которых формируется наш актив: собственные деньги, прибыль, кредиторская задолженность.»

Осталось рассмотреть движение денежных средств. Могу предположить, что частично это становится уже понятно.